当事務所では本当に安い料金で

債務整理、任意整理の

お手伝いをしています。

|

債務整理をしたいけど 費用が高くて頼めない・・・・ |

そんな方は

|

市民の森司法書士事務所に

|

事務所風景

司法書士、一般スタッフ合わせて10人程度

年間4~500名程度ご依頼を受けています

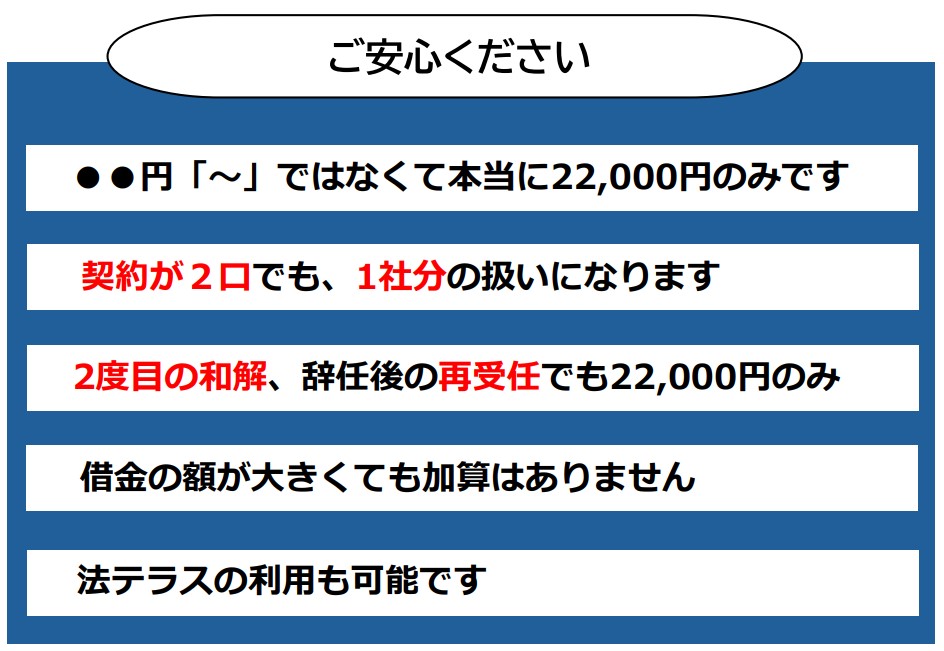

当事務所は本当に

一社22,000円で任意整理をお受けします

多くの事務所では「22,000円~」という表記が多く、負債の額によって高くなったり、実費がかかったりして、実際の料金がよくわかりません。

多くの事務所では「22,000円~」という表記が多く、負債の額によって高くなったり、実費がかかったりして、実際の料金がよくわかりません。

市民の森司法書士事務所では、そんなことはありませんのでご安心ください。

※ただし最初の1社目のみは44,000円とさせて頂いています。お受けする際の事務作業などがあるのでご容赦ください。

.jpg)

2社目以後は、借金の額がいくらであろうと報酬一律22,000円で間違いありません。

着手金、郵便代などが追加でかかることはありません。

任意整理の費用負担を軽くして

頼みやすい専門家を目指しました

費用が安ければ、このようなメリットがあります

- 事務所へ支払う負担が大幅に減る

- 費用の分割払いも月々安くなり

- 手続がスムーズになり訴訟リスクなどが減る

- 完済までの出費が少なく済む

- 債務整理のメリット(利息カット)を最大化できる

月~金 10:00 ~ 19:00

月~金 10:00 ~ 19:00

|

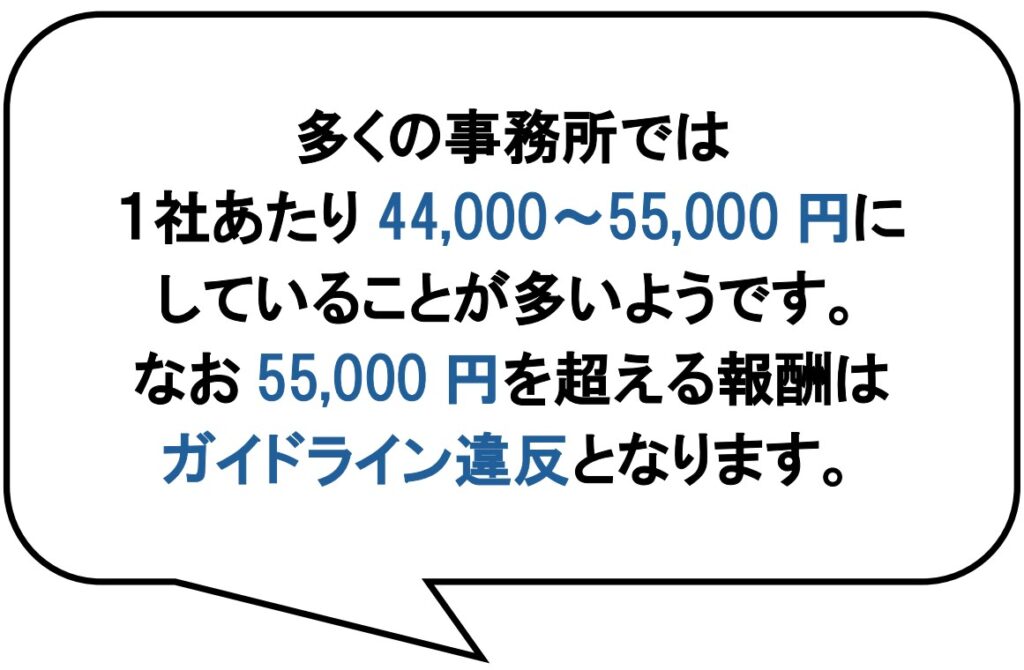

<費用の世間相場ってどのくらい?>

当事務所であれば 上記相場の半分以下で済みます |

もちろん最初から最後までお手伝いします

22,000円の中に一般的な任意整理の業務をすべて含んでいます。

・業者の督促を止める

・支払いをストップする

・和解交渉する

・将来かかる利息をカットしてもらう

・細かい分割払いにしてもらう

・和解書を交わす

費用を安くできる理由

理由①

借金で困っているのに高い費用を受け取れない

そもそも毎月の支払いが厳しくてご相談いただくのに、報酬の支払い自体で苦しむのはおかしなことです。

債務整理をする最大の目的はお金の負担軽減です。

それを実現するために、報酬は出来る限り低く抑える必要がある、と考えました。

理由②

広告費用をおさえてコストダウン

大手の事務所は広告会社を使ってコストをたくさん使っているところも多いです。

そのぶん報酬が高くなりがちです。

当事務所は、外部の業者などを利用せず広告費をできるだけおさえて運営しています。

その分を価格に反映することができます。

※そのため、あまり頻繁に目立つ広告欄に出てきません。再度HPを見る予定であればあらかじめブックマーク、お気に入り登録をおススメ致します。

理由③

自社で独自に開発したデータベースシステムで徹底的に効率化しました

当事務所でも、ある時までは市販の債務整理用のソフトを使っていたこともありましたが、やはりどうしても使い勝手の悪さを感じていました。しかし業者に頼んで独自のソフトを導入するには大きな費用がかかります。

そのため代表司法書士は開業当初からコツコツとプログラミングを学び、自社開発のデータベースソフトを完成、2020年より運用を開始しました。データはクラウド管理もしているため安全です。

これによって飛躍的に業務の効率が良くなり、日々変わる債務整理の情勢変化にも臨機応変にシステム変更できる環境が出来ました。開発や維持費はもちろん「0円」です。その結果22000円の報酬体系が実現しました。

できる限りみなさまの費用負担を軽くできるよう

いままで工夫して取り組んできました。

その結果としておそらく業界でも最安価格帯で何年も前から提供しています

決して手を抜くようなことはありません

代表者プロフィール

認定司法書士 小泉健太郎

認定司法書士 小泉健太郎

平成19年 司法書士資格取得、某司法書士法人に就職

平成20年 簡裁代理権認定

平成25年 某法人にて役員就任

平成26年 当事務所設立

令和3年 「本当に任意整理費用1社22000円」を実現(色々な工夫をしてきました)

以後「安いけど親切な債務整理」をモットーに現在、多くの方にご利用いただいています。

なぜこんなに債務整理費用が安いのか、理由は

|

安すぎるけど きちんと対応してもらえるのですか? |

もちろんです。他の事務所より親切、丁寧な対応を心がけています。

一般的に安いサービスはその分質が低くなると思われるかもしれませんが、当事務所では一切そのようなことはありません。

他で断られた方からご依頼を頂くことも良くあります。

ひとりひとりの事情を考慮し、決して流れ作業で行うようなことはいたしません。

対応の良い悪いに料金は関係ありません

普段のお買い物などでは、安い商品を買った結果質が悪かったとういこともあります。

その為、当事務所の料金に不安をかかえているかもしれません。

ただ債務整理についていえば、よほど悪い事務所は別として仕事の内容はある程度均一化されていて、手を抜いて仕事をするということは、かえって難しいのが現状です。

また、報酬が高いからと言って他の事務所と比べて良い和解が出来るとか減額出来る金額が多くなるということも、まずありえません。

そのため、高い、安いの違いで依頼者の損得が変わるということは(当事務所では)一切ありません。

出来る限りの長期分割を交渉します。

当事務所では、出来るだけ長い分割払いでの和解をした方が依頼者にとってもメリットがある、という考えを前提にして交渉に臨みます。

料金を低く設定しているからと言って、交渉結果が悪くなる、ということはありませんのでご安心ください。

|

費用は分割で払えるのですか? |

もちろん分割払いが可能です

ご依頼後は、今まで毎月していた業者の返済が、半年くらいの間ストップします。その間に毎月の分割払いで少しずつお支払い頂くことが出来ます。

業者への支払いがスタートするのは費用の積立が終わってからになるので、費用の支払いと返済が一緒になることはありません。

分割の回数やスタート月は

最初のご相談時にご希望をうかがって決めます

【分割払いの例】

たとえば5社ご依頼 報酬合計132,000円のケース

7/3 0円(ご依頼当日)

7/末 12,000円(初回変動OK)

8/末 30,000円

9/末 30,000円

10/末 30,000円

11/末 30,000円 積立完了→業者との交渉開始

毎月10日払い、15日払い、なども可能です

<こんな積み立て方法もOK>

|

|

他の事務所に辞任されてしまった方 されそうな方

ご安心ください。

当事務所では辞任経験がある方でも対応が可能です。

費用が高かった・・

対応が悪かった・・

など理由はさまざまですが、気にせずご連絡ください。

任意整理は法テラスも利用可能

生活保護の方、収入が少ない方は法テラスが利用できます。

申請が通れば法テラスが報酬を立て替えてくれるため費用の心配は不要です。

生活保護であれば返還も免除されます。

当事務所は法テラスの立替基準とほぼ同じ料金なので、問題なくご利用いただけます。

(報酬が安くなってしまうため、利用を断る事務所も多いです。)

|

女性司法書士を希望される方へ |

女性司法書士、女性事務スタッフをご指名可能です。

以下の通りお申しつけください。

・LINE、お問合せフォームでのお問合せの場合・・・最初のやり取りで「女性担当を希望したい」とお伝えください。

・電話でのお問合せの場合・・・口頭で「女性司法書士を希望したい」とお伝えください。

・予約システムの場合・・・後日確認メールを送りますので、そのご返信にて「女性希望」とお伝えください。

※ただしご依頼者様も女性である場合限定とさせて頂きます。何卒ご了承くださいませ。

しつこい勧誘などは一切ありませんのでご安心ください

月~金 10:00 ~ 19:00

|

債務整理をすれば 次のようなメリットが |

|

しばらくの間支払いが止まる

|

月の督促がピタッと止まるので

長い間かかえていたストレスから解放されます。

|

将来の利息をカットする

|

利息がなくなると

完済までの支払総額がグッと減ります。

例えば100万円であれば

1年間で20万円近く支払金額が減ることになります。

|

月の支払いが軽くなる → 収支が改善する

|

毎月の支払い金額を細かい分割払いにしてもらいます。

(例1)4社で毎月10万円 ⇒ 4万円に減額

(例2)6社で毎月15万円 ⇒ 7万円に減額

|

例えば300万円を18%の利息で借りている場合 なんと一か月に4万5千円もの利息を払うことになります。 (5万円返しても、5千円しか減りません・・) しかし任意整理をすると利息が0%になるので(例外はありますが)返した分そのまま全額借金が減っていきます。 |

事例紹介

会社員Xさん(男性)のケース(過払いが発生していた場合)

| 元々借りた額 → 任意整理後 | |

| Aローン | 100万円 → 50万円 |

| B信販 | 50万円 → 20万円 |

| Cクレジット | 80万円 → 0円 |

| D金融 | 100万円 → 20万円 |

| 合計 | 330万円 → 90万円 |

※過払い金の発生によって、借金が240万円減額!

| 月々の返済額 → 任意整理後 | |

| Aローン | 2万円 → 9千円 |

| B信販 | 9千円 → 4千円 |

| Cクレジット | 2万円 → 0円 |

| D金融 | 3万円 → 4千円 |

| 合計 | 7万9千円 → 1万7千円 |

※無利息になって、毎月の支払いが6万円以上も減った!

主婦Yさん(女性)のケース(18%から利息なしに)

| 完済までの総額 → 任意整理後 | |

| Eファイナンス | 140万円 → 70万円 |

| Fクレジット | 70万円 → 40万円 |

| G信販 | 50万円 → 30万円 |

| H信用金庫 | 40万円 → 20万円 |

| 合計 | 300万円 → 160万円 |

※将来利息がなくなった事によって、完済までの支払い総額が160万円減額!

| 月々の返済額 → 任意整理後 | |

| Eファイナンス | 4万円 → 2万円 |

| Fクレジット | 1万5千円 → 4千円 |

| G信販 | 1万5千円 → 6千円 |

| H信用金庫 | 9千円 → 5千円 |

| 合計 | 7万9千円 → 3万5千円 |

※無利息になって、毎月の支払いが4万円以上も減った!

利息がなくなると、借金の負担は圧倒的に軽くなります!

100万円を借りていて利息が18%だと毎年18万円もの利息を払うことになります。月にすると1万5000円です。これではいくらたっても返し終わりません。

200万円の借入れがある場合の比較

支払い額のトータルはこんなに違う!

300万円だと、もっと違う

例え元本が減らなかったとしても、将来的な利息が減るだけでこんなにも負担が変わるのです。

任意整理の流れ

STEP 1 お問合せ

|

まずは当事務所にご連絡ください。

ネットでの来所予約も可能です。 好きな方法でご連絡いただき「債務整理の相談をしたい」とお伝えください。 あとはこちらの手順に沿ったご案内をいたします。 |

![]()

STEP2 無料相談

|

ご相談は無料です。 債務の状況を丁寧にうかがい、適切な債務整理の方法をご案内します。 ご来所が難しい場合、まずはお電話でどうぞ。 |

![]()

STEP3 ご依頼決定 → 業者の支払いをストップ!

|

受任が決まったら、司法書士が代理人として業者に受任通知を出します。 そこからは業者への支払いがストップします。 貸金業法の決まりで、業者からは直接連絡が来なくなります。 |

![]()

STEP4 司法書士が業者と減額和解交渉

|

月々の負担が軽くなるように 代理人として司法書士が和解交渉します。 将来的な利息をゼロに。 また、毎月の支払い金額を少なくしてもらうことがほとんどです。 |

![]()

STEP5 無利息で、返済を再開

|

和解の内容通りに支払いを開始します。 利息が付かないので、払った分そのまま減っていきます。 |

![]()

完済!

|

これで、返済の負担から一切解放されます。 |

無理ない支払いを継続して全て返しきりました。

無理ない支払いを継続して全て返しきりました。料金に関するよくあるご質問

ごく一部の例外を除いて、追加料金はありません。 一部の例外とは、下記の通りです。 あくまで特殊な例であって、ほとんどの方は該当しません。(1割以下) ご相談は無料です。 着手金はありません。 債務整理をしている事務所の多くは、 ・着手金 〇〇円 ・和解報酬 〇〇円 というように、着手金と報酬金を分けて設定しています。 当事務所では、そもそも着手金という内訳項目を設けておらず、任意整理での最初から最後までのお手伝いに関して一律で22,000円(税込)としています。 そもそも任意整理に関しては、着手したもののこちらの主張が認められず敗訴してしまった、などといった一般的な紛争のようなことはほとんど起こらないので、着手金と和解報酬を分けて考える必要がないという考えでおります。 はい。ご相談時にはお金は一切頂いておりません。 費用は全て、業者の返済をストップしたうえで、無理ない金額を分割で払っていただくことが出来ます。 変わりません。 残高がいくらでも、1社22,000円のみです。 違いはありません。 当事務所は、色々な経費をカットし、システムで効率化しているので安く任意整理を提供できています。 決して、内容が違うからではありません。 当事務所は、ありがたいことに良い評価を頂いています。 「市民の森司法書士事務所」「口コミ」と検索するとご覧いただけます。 (2025年5月時点でグーグル口コミ★4.7です) 借りている業者の内容を伺ったうえで、全体の費用をお伝えすることが出来ます。 電話やLINEで、お気軽にお問合せください。

後から追加料金がかかることはありませんか?

相談だけでお金がかかりますか?

着手金はありますか

費用は分割払いできますか?初期費用が払えないのですが

借りている金額によって報酬は変わりますか

他の事務所で見積もりを出されたのですが、こちらのほうが本当に安いです。内容に違いはありますか?

事務所の評判はどうでしょうか?安かろう悪かろうでないか不安です

見積りをお願いすることは出来ますか?

その他のよくあるご質問

事務所の報酬を支払っても、任意整理した方が得になるのですか?

はい。

利息がなくなると、トータルの支払い総額はグッと減ります。

毎月の支払いから、利息として引かれている金額が全くなくなりますので、報酬よりもずっと大きな恩恵があります。

家族に内緒で手続きをすすめられますか?

はい。大丈夫です。

任意整理という方法であれば同居のご家族にも知られることなく手続きを進めることが可能です。

1社だけ、債務整理しないこともできますか?

できます。

任意整理の場合は、手続きする業者を選ぶことができます。

今、滞納があって督促が来ています。 どのタイミングで督促がとまりますか?

まずは司法書士との無料相談をしていただきます。その後正式にご依頼頂きましたら、業者に受任通知を送ります。そのタイミングで督促が止まります。

どうしても催促がつらい場合は、早めに対応しますので、お申し出ください。

銀行のカードローンも任意整理できますか?

もちろん可能です。

もっとも、銀行の口座に影響が出る場合がありますので、その点は司法書士から直接お話を聞いていただければと思います。

任意整理をすると、クレジットカードは使えなくなりますか?

残念ながら債務整理の対象となる業者のカードは使えなくなることがほとんどです。

パートですが、任意整理はできますか?

パートタイマーであっても、問題なく任意整理は出来ます。一定のお支払いが可能であれば大丈夫ですのでご安心ください。

任意整理をすると、会社を辞めたり、自営の仕事を廃業することになりますか?

自己破産と違って、仕事には一切影響がありませんので、ご安心ください。

女性の方に対応していただきたいのですが可能でしょうか。

はい。可能です。事前にお伝え頂きましたら男性ではなく女性司法書士、女性事務スタッフが対応いたします。※ただし女性の依頼者のみと限定させて頂きます。

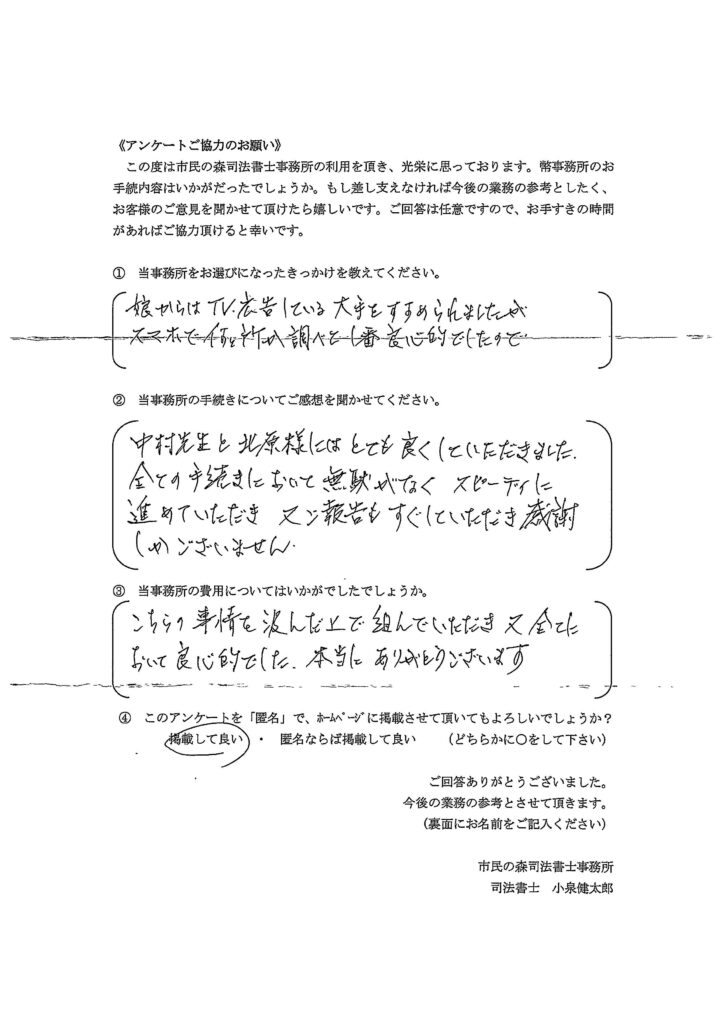

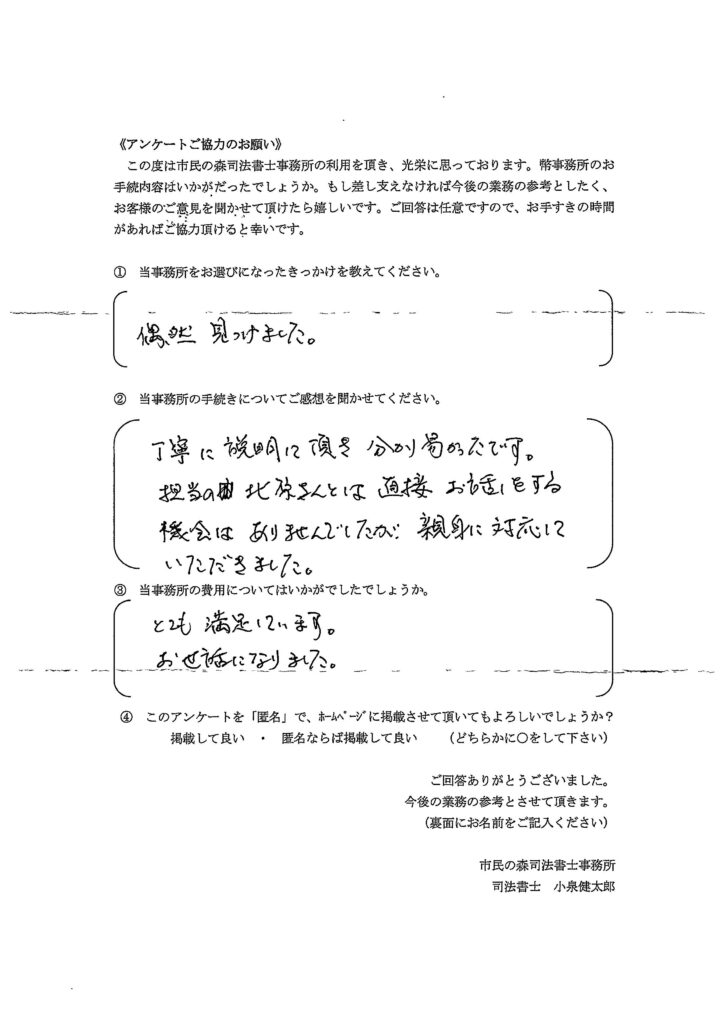

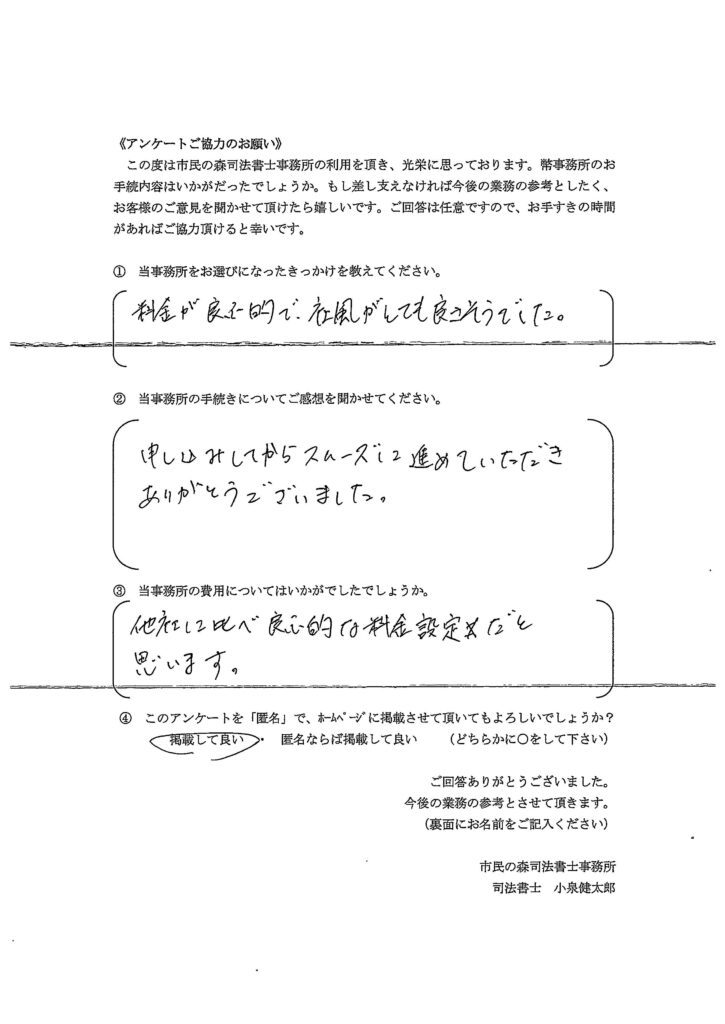

お客様の声

その他の「お客様からの声」

参考ページ

- なぜ債務整理の料金がこんなに安いのか?

- 頼んでいた事務所に辞任されてしまった方へ (再和解、2度目の任意整理についてご説明)

しつこい勧誘などは一切ありませんのでご安心ください

月~金 10:00 ~ 19:00

|

次のようなことでお悩みの方は 是非ご連絡ください |

- カードローンやリボ払いの返済がツライ

- 返しても返しても借金が減らない

- カード会社などからの催促に悩んでいる

- 家族に知られてしまわないか不安

|

当事務所のことを、もっとよく知りたい方 |

以下のページもご用意しています。是非ご覧ください。

|

頼んでいた事務所に辞任されてしまった方へ (再和解、2度目の任意整理についてご説明)

|

|

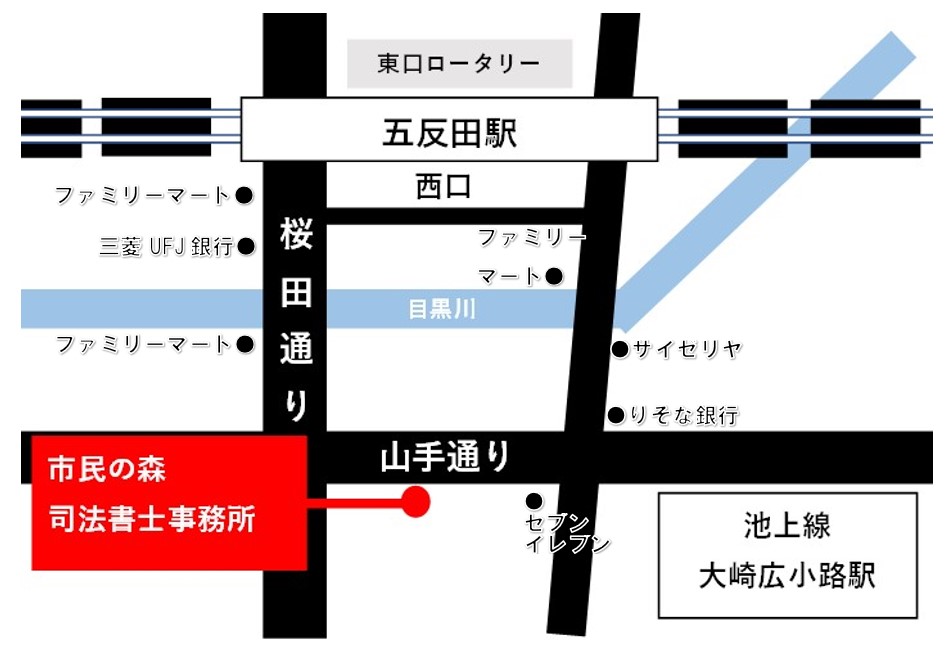

事務所のご案内 |

市民の森司法書士事務所

法務大臣認定司法書士 小泉健太郎

東京司法書士会員 6542号

簡裁訴訟代理権認定 701110号

東京都品川区西五反田八丁目1番2号平森ビル4階

フリーダイヤル:0120-227-721